KEY POINTS

- まとまった金額の寄附が申し込まれた場合、使途の指定がないときは、活動の経常性の視点により、表示においては一般正味財産の経常増減の部に計上する必要がある。

- 経常増減の部に計上すると、収支相償の計算に大きな影響を与えることになり、多額の剰余金が発生する可能性がある。

- 収支相償に影響を与えないようにするためには、寄附金は使途を指定して、指定正味財産として計上する必要がある。

- 使途の指定がない補助金や助成金についても、表示区分に注意する必要がある。

1.はじめに

今回は、公益法人における受取寄付金の正味財産増減計算書における計上区分について記載します。

公益法人においては、まとまった金額の寄附が突然申し込まれることもあります。このような場合、使途が定まっていない場合や重要性がないときの計上区分が問題となります。

「公益法人会計基準に関する実務指針」(日本公認会計士協会)(以下「実務指針」)のQ12では、このように、まとまった金額の寄附の申し込みがあった場合、このような寄付は毎年あるようなものではないことから「その場合は、臨時的項目として経常外収益に区分するのですか。」という質問が掲載されています。

そこで、今回は、まとまった金額の寄附の申し込みがあった場合の計上区分と会計上の処理のポイントについて説明します。

なお、本稿は私見であることにご留意ください。

2.「運用指針」による受取寄付金の計上区分

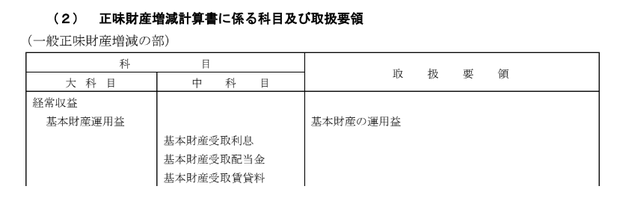

「公益法人会計基準の運用指針」(内閣府)の「12.財務諸表の科目」では、受取寄付金は経常収益とされています。

ここでは「大科目」に「受取寄付金」、中科目に「受取寄付金」、「募金収益」、「受取寄付金振替額」の3つが記載されています。

「受取寄付金振替額」は「取扱要領」に記載のとおり「指定正味財産から一般正味財産への振替額」を指します。指定正味財産に計上した場合は、使途の指定の解除があった場合に経常収益区分に計上されるので、今回のケースには該当しません。

したがって、今回、問題となる寄付金は、寄付者による制約が存在しない場合や重要性がない場合が該当します(「実務指針」Q12)。上記の表では「中科目」に記載されている「受取寄付金」となります。

このような寄付金は、受け入れたときには正味財産増減計算書のうち一般正味財産の増加となりますが、このとき正味財産増減計算書の中で、「経常増減」と「経常外増減」のどちらに計上するか、その区分が問題となります(「実務指針」Q12)。

3.「経常性の概念」に基づく計上区分

この点について、「実務指針」Q12では「しかしながら、経常性の概念には、取引発生の経常性の視点ばかりでなく、活動の経常性の視点も含まれている。」とされています。

この点は、公益法人会計において非常に重要な要件となります。

「実務指針」Q12では、この要件に基づいて「したがって、事業計画において寄付等の受入れ活動を明らかにしている場合のように、経常的な活動として、寄付等の受入れ活動を行っている場合には、現実の寄付の受入れが数年に1回だけというような場合であっても、活動の経常性の視点から経常増減に区分されることになる点に留意する。」と結論づけています。

公益法人会計において「経常外増減」は、企業会計における特別損益区分に該当します。

企業会計において、特別損益に計上するためには「臨時性」の有無が要件となります。そのため、この企業会計の考えで判断すると、数年に1回だけという寄付金の受け入れは、臨時性があるといえるため、経常外増減の区分に計上しても問題がないように見えてしまいます。

しかしながら、上記のとおり、公益法人会計においては「経常性の概念には、取引発生の経常性の視点ばかりでなく、活動の経常性の視点も含まれている」ことから、まとまった金額の寄附が突然申し込まれた場合であっても、活動の経常性の視点から、このような寄付金も経常増減の部に計上する必要があります。

この点は、企業会計の視点のみで考えてしまうと、計上区分を誤ってしまうので注意が必要です。

4.指定正味財産に計上するようにする

このように、まとまった額の寄附が突然申し込まれた場合、指定正味財産でなければ、一般正味財産の経常増減の部に計上しなければならないため、収支相償に大きな影響が出てきます。もし、この寄附によって収支相償の計算上、多額の剰余金が生じてしまい、しかもその剰余金の解消手段が思いつかない場合、せっかくの寄附の申し出を受けるか、断るかという難しい判断を迫られることになります。

この点について「寄附を推進力に」(令和4年10月、内閣府)という資料では「1.はじめに」で以下のように述べています。

「予期せぬ寄附の申し出があったとき、また、事業年度末に大きな寄附の申し出があったとき、収支相償や遊休財産規制との関係で、泣く泣く当該寄附の受取りを断念したという話を耳にしますが、これは財務基準等の理解不足が大きな原因の1つになっていると存じます。」

では、どうすればよいのかというと、寄附を受けることになった場合は、その寄附金を指定正味財産として計上すれば解決します。したがって、必ず寄附の使途を指定していただくようにして、指定正味財産とするようにしてください。

この寄附の使途の指定は文書で行うことが望まれます。文書であれば、その指定内容が客観的に確認できるからです。

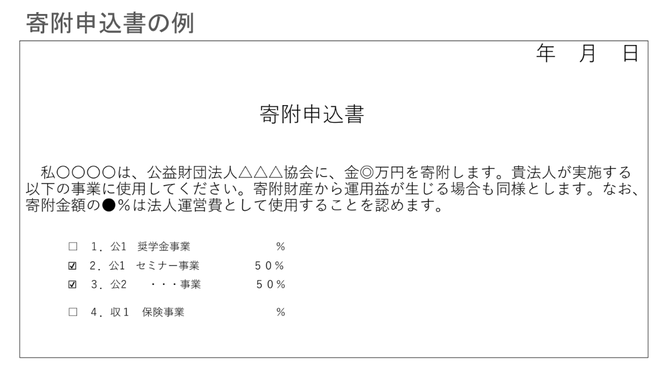

内閣府の「寄附を推進力に」では「法人が準備する寄附申込書に当該法人が実施する事業名を列記し、寄附者が寄附したい事業にレ点を付けていただく方法や、事業名の隣に寄附の使い道の割合を記載していただく方法などが考えられます。」と記載されています。

実際、寄附申込書に使途内容を明記する方法が、寄附者の同意も得られるので、実務上も有用と考えられます。

以下は、内閣府による「寄附申込書」の例です。

5.コロナや物価高関連の補助金、助成金も注意

以上は寄附金に関する論点でしたが、新型コロナウイルス感染症関連の補助金や物価高騰対策に関する助成金なども注意する必要があります。

通常、補助金は使途が定まっているため、原則として指定正味財産として計上する必要がありますが、もし使途が定まっていない場合は、指定正味財産として計上することができません。

また、物価高騰対策の助成金も、通常は使途は定まっていませんので、その場合は指定正味財産として計上することはできません。

指定正味財産として計上できない場合、一般正味財産として計上する必要がありますが、上記の通り、「経常増減」、「経常外増減」のどちらに計上するかが問題となります。

この場合も、経常性の概念は、取引発生の経常性の視点ばかりでなく、活動の経常性の視点も含まれていますので、経常的な活動として補助金や助成金を受け入れている場合は、活動の経常性の観点から経常増減に区分することが妥当と考えられます。

6.おわりに

今回は、寄附金等の一般正味財産計算書の計上区分について見てみました。

公益法人会計における、経常外増減区分の判断は、企業会計における特別損益の計上区分と異なる視点があるので、注意が必要です。

今回のブログが実務の参考になりましたら幸いです。

執筆者:公認会計士・税理士 森 智幸

令和元年に独立開業。株式会社等のガバナンス強化支援、公益法人コンサルティングなどを行う。

PwCあらた有限責任監査法人ガバナンス・リスク・コンプライアンス・アドバイザリー部では、内部統制や内部監査に関するアドバイザリーや財務諸表監査を行う。

これまで、上場会社の財務諸表監査・内部統制監査、アメリカ合衆国への往査、海外子会社のJ-SOX支援、内部監査のコソーシング、内部統制構築支援、公益法人コンサルティングなどに携わる。執筆及びセミナーも多数。

公益法人会計に関する無料相談実施中!