KEY POINTS

- 令和5年税制改正で免税事業者に対する経過措置として「2割特例」が定められた。

- 「2割特例」は、基準期間の課税売上高が1,000万円を超える課税期間など、一定の場合は適用ができない課税期間がある。

- インボイス開始時に課税事業者であったとしても、基準期間の課税売上高が1,000万円以下の場合は、原則として「2割特例」の適用を受けることができる。

1.はじめに

消費税のインボイス制度が令和5年(2023年)10月1日から開始されます。

今回は、令和5年税制改正で新たに定められた「2割特例」の留意点について記載します。

なお、本稿は私見であることにご留意ください。

2.2割特例とは

(1)内容

「2割特例」とは、納付税額の計算において控除する金額を、その課税期間における課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額に8割を乗じた額とすることができる経過措置をいいます(国税庁「消費税の仕入税額控除制度における 適格請求書等保存方式に関するQ&A」(以下「インボイスQ&A) 問111)。

控除する金額を売上税額の8割とするということなので、納付税額は売上税額の2割ということになります。

納付税額=売上税額-売上税額✕80%

=売上税額✕20%

(2)経過措置の期間

この経過措置の期間は令和5年(2023年)10月1日から令和8年(2026年)9月30日までの日の属する各課税期間となっています。

したがって、例えば、3月決算の法人は令和9年(2027年)3月31日に終了する課税期間までが経過措置の対象となります。

3.2割特例を適用できない課税期間の例

2割特例は、適格請求書発行事業者の令和5年10月1日から令和8年9月30日までの日の属する各課税期間において、免税事業者が適格請求書発行事業者となる場合に適用されます。

しかしながら、免税事業者であっても、すべての課税期間において2割特例が適用されるというわけではなく、一定の場合は、2割特例は適用できません。

2割特例が適用できない課税期間の1つとして、基準期間の課税売上高が1千万円を超える課税期間があります。この課税期間においては2割特例は適用できません。

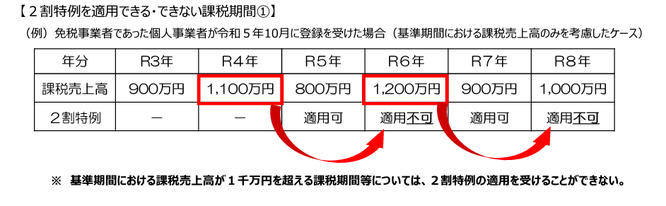

以下は、国税庁「インボイス制度において事業者が注意すべき事例集」で紹介されている例です。個人事業者を例にしていますが、法人であっても同様です。

この例ではインボイス登録をした令和5年度は基準期間(令和3年度)の課税売上高が900万円であり、1,000万円以下となっているので、2割特例は適用可能となります。

しかしながら、令和6年度は基準期間である令和4年度の課税売上高が1,100万円となっているので、1,000万円を超えています。したがって、令和6年度は2割特例を適用できないということになります。

その他、2割特例の適用ができない課税期間として、「新たに設立された法人が一定規模以上の法人である場合」、「高額な資産を仕入れた場合」、「課税期間を短縮している場合」などがあります。

この点は「インボイスQ&A」問112に詳しく記載されています。

一方、インボイス制度開始日の属する課税期間において課税事業者であったとしても、その後の課税期間に係る基準期間における課税売上高が1,000万円以下の課税期間については、原則として、2割特例の適用を受けることができるとされています。

この例(基準期間における課税売上高のみを考慮したケース)では、令和5年10月に登録を受けた場合、令和5年度の基準期間である令和3年度は課税売上高が1,100万円であり、1,000万円を超えているので、令和5年度においては、2割特例の適用は不可となります。

しかし、令和6年度は、基準期間である令和4年度の課税売上高が800万円であり、1,000万円以下であるので、2割特例を適用できます。

これについては、「申告後に気づいても更正の請求ができない」と記載されています。

したがって、インボイス登録を受けた年度において課税事業者であった場合、その後は2割特例を受けることができないと思って税務申告を行ってしまうと、過大納付になる可能性もあるので注意が必要です。

なお、この場合も、上記のように2割特例を適用できない課税期間があるので、同じく注意する必要があります。

4.おわりに

今回は2割特例の留意点について国税庁の資料に基づいて記載しました。

2割特例は令和5年税制改正で定められた制度なので、インボイス開始までの期間が短く、混乱しやすいところではないかと思います。

今回のブログが実務の参考になりましたら幸いです。

執筆者:公認会計士・税理士 森 智幸

令和元年に独立開業。株式会社等のガバナンス強化支援、公益法人コンサルティングなどを行う。

PwCあらた有限責任監査法人ガバナンス・リスク・コンプライアンス・アドバイザリー部では、内部統制や内部監査に関するアドバイザリーや財務諸表監査を行う。

これまで、上場会社の財務諸表監査・内部統制監査、アメリカ合衆国への往査、海外子会社のJ-SOX支援、内部監査のコソーシング、内部統制構築支援、公益法人コンサルティングなどに携わる。執筆及びセミナーも多数。

会計・税務に関する無料相談実施中!