KEY POINTS

- 収支相償は「中期的収支均衡」となり、剰余金は5年間の期間で解消すればよい。

- 特定費用準備資金と資産取得資金は「公益充実資金」となり、どちらも積立額が費用とみなされることになる。

- 遊休財産は「使途不特定財産」となり、災害等に対応し、公益目的事業を継続するために必要な公益目的事業財産を、保有制限の対象から除外することができるようになる。

はじめに

令和7年(2025年)4月から、公益法人の新制度が開始される予定です。

そのため、内閣府からは、財務3基準などの変更点について案が公開されています。まだ、案の状態なので確定したものではありませんが、今回は現行の財務3基準がどのように変わるのかという点について見ていきたいと思います。

なお、本稿は私見であることにご留意ください。

【目次】

執筆者

公認会計士・税理士 森 智幸

慶應義塾大学商学部卒。2019年に独立開業。企業の内部統制の強化、内部監査のコソーシングなどガバナンス強化を専門としている。また、公益法人会計は10年以上の実績があり、会計・税務に加えて、法制度にも詳しい。

PwC Japan有限責任監査法人では、国内・海外の企業のガバナンス強化支援などに携わる。

これまで、上場会社の財務諸表監査、アメリカ合衆国への往査、公益法人コンサルティング、法人税・消費税の税務などを行う。

主な著作は『独立する公認会計士のための税理士実務100の心得』(中央経済社)。『税務弘報』(中央経済社)、月刊『企業実務』(日本実業出版社)などの雑誌への寄稿も多数。

【法令等の略称】

- 公益社団法人、公益財団法人・・・公益法人

- 一般社団法人、一般財団法人・・・一般法人

- 一般社団法人及び一般財団法人に関する法律・・・一般法

- 一般社団法人及び一般財団法人に関する法律施行令・・・施行令

- 一般社団法人及び一般財団法人に関する法律施行規則・・・施行規則

- 公益社団法人及び公益財団法人の認定等に関する法律・・・認定法

- 公益社団法人及び公益財団法人の認定等に関する法律施行規則・・・認定法施行規則

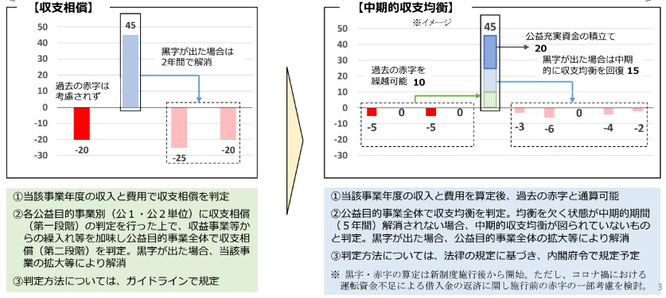

1.収支相償から中期的収支均衡へ

(1)現行制度の問題点

現行の公益法人制度においては、費用を超える収入を得てはならないという収支相償の原則があります(認定法14条)。また、もし剰余金が発生した場合は、最長2年間で解消することが求められてきました。しかしながら、剰余金が発生する公益法人にとっては、この制度は、かなりの重荷になっていました。

現行の収支相償制度の問題点は、剰余金を短期に解消しなければならないため、剰余金を活用できず、公益法人の長期的な成長を阻害してしまうという点にあります。しかし、公益法人も、我が国の公益活動に貢献するために成長し続ける必要があります。公益法人が財務的な基盤を築くことができずに弱体化してしまうと、我が国の公益活動も衰退してしまいます。(「公益法人も「稼ぐ」必要がある理由」参照)

私の経験ですが、かつて、ある公益法人の関係者から「このまま収支相償を満たして、赤字が続いていくと、いずれは当法人は解散することになりますが、解散に向けて我々はどのように活動していけばよいでしょうか?」というご相談を受けたことがあります。

もちろん、公益法人は解散に向かって活動しているものではありません。費用を超える収入を得てはならないという収支相償原則が、一部の公益法人の関係者の間に誤解を与えてしまっていたのです。

(2)剰余金は5年間で解消へ

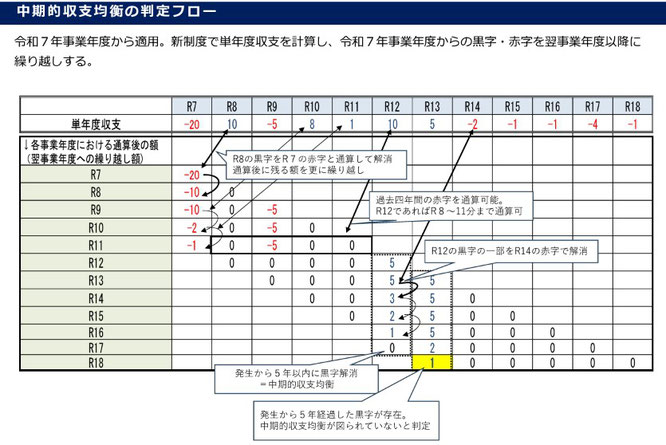

そこで、新制度案では、剰余金は5年間という中期的期間で解消できればよいということになりました。

ポイントは以下のとおりです。

- 過去の赤字と通算することが可能となる(法人税の繰越欠損金のようなイメージです。)

- 公益目的事業ごとに判定したものを、公益目的事業全体で収支均衡を判定。

- 剰余金が発生した場合は、5年間の期間で解消できればよい。

なお、「黒字・赤字の算定は新制度施行後から開始。ただし、コロナ禍における運転資金不足による借入金の返済に関し施行前の赤字の一部考慮を検討。」とされています。

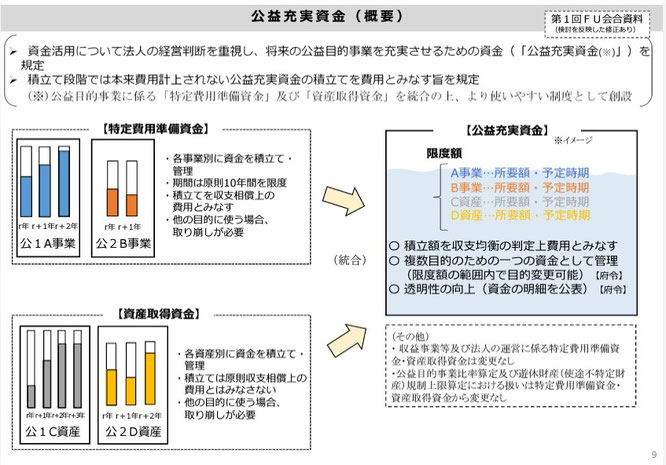

2.公益充実資金の新設

(1)現行制度の問題点

現行制度では「特定費用準備資金」と「資産取得資金」が設けられています。現行制度の問題点は、2点あります。

まず、①特定費用準備資金は、その積立額は収支相償上の費用とみなされるのに対して、資産取得資金は、原則として収支相償上の費用とみなされないという点です。

これをもう少し詳しく説明すると、次のようになります。

現行制度では、収支相償は2段階で判定されますが、特定費用準備資金は第1段階、第2段階の両方で使用できます。

しかしながら、資産取得資金は第1段階では使用できません。実は、資産取得資金も収支相償上の費用とみなすことができますが、それは第2段階、すなわち公益目的事業全体で剰余金が生じた場合に限られます。「原則として」とされているのは、そのためです。(「収支相償-別表A(1)の第一段階の作成上の留意点~公益法人|資産取得資金は使えない点に注意」参照)

すると、ここで2つ目の問題点が出てきます。それは、公益目的事業が複数ある公益法人は収支相償を満たすための手段として資産取得資金を使えないのに対して、公益目的事業が一つだけの公益法人は資産取得資金を使うことができるという公平性の問題です。

この2つ目の問題点は、現行制度の不備ではないかと思います。そのため、これに気づいた公益法人は、変更認定申請を行い、複数あった公益目的事業を統合して、一つにするようになります。そうすれば、剰余金の解消手段として資産取得資金を使用することができるようになるからです。

私の経験に基づくと、剰余金の解消手段としては特定費用準備資金よりも資産取得資金のほうがメリットが大きかったと思います。なぜかというと、特定費用準備資金は積み立てを取り崩すときに、みなし収益が発生してしまうので、公益法人によっては、このときに新たに剰余金が発生してしまうことがあるためです。しかし、資産取得資金であれば、このようなことはありません。この結果、公益目的事業が複数ある公益法人と単一の公益法人とでは、公平性に問題がある感じがしました。

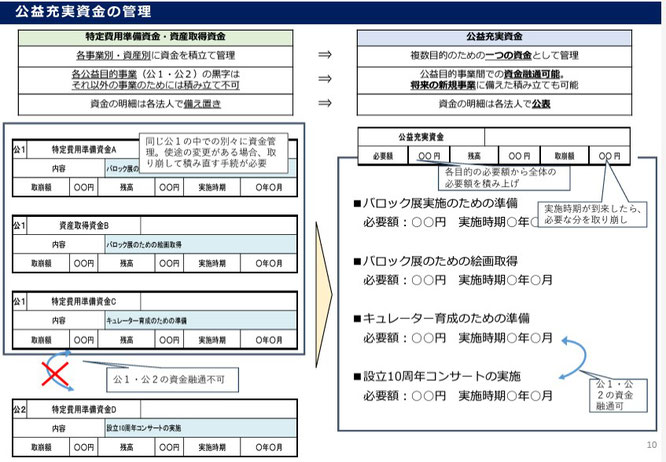

(2)統合してどちらも費用とみなす

このような問題があったためか、新制度案では「特定費用準備資金」と「資産取得資金」は統合して「公益充実資金」とするということになりました。主なポイントは以下のとおりです。

- 公益充実資金は、その積立額を収支均衡上の判定上、費用とみなす。

- 複数目的のための一つの資金として管理する。

また、一つの資金として管理し、「限度額の範囲内で目的変更可能」ということなので、これまでのように、目的ごとに異なる名称の資金を積み立て、かつ、複数の預金口座を設けるということはなくなるものと予想されます。

なお「収益事業等及び法人の運営に係る特定費用準備資金・資産取得資金は変更なし」ということです。

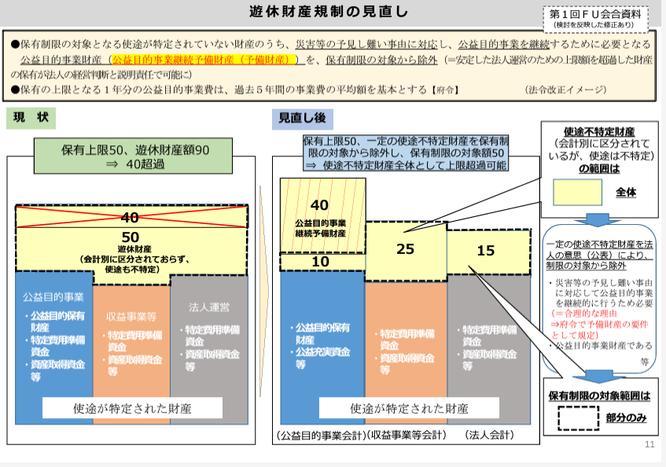

3.遊休財産は「使途不特定財産」へ

遊休財産は「使途不特定財産」という名称に変更される予定です。ポイントは以下のとおりです。

- 災害等の予見し難い事由に対応して公益目的事業を継続するために必要となる公益目的事業財産を、保有制限の対象から除外できる。

- 現行制度では保有の上限となる公益目的事業費は1年分だが、過去5年間の事業費の平均額を基本とする。

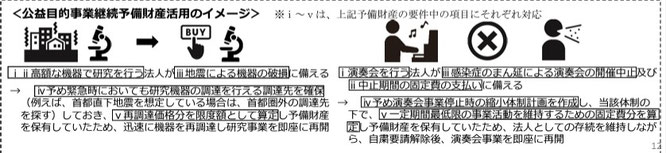

災害等に対応して公益目的事業を継続するために必要な公益目的事業財産については、例えば、⾼額な機器で研究を⾏う法⼈が、地震による機器の破損に備えるため、予め緊急時においても研究機器の調達を⾏える調達先を確保し、再調達価格分を限度額として算定し予備財産を保有するという例が挙げられています(「新しい時代の公益法人制度の在り方に関する有識者会議」第2回フォローアップ会議資料より)

なお、公益法人においてもBCP(事業継続計画)を策定することの重要性が高まってくると予測されます。私の経験上、BCPを策定している公益法人は少ないと思います。BCPの策定は、企業のリスク管理として、コーポレート・ガバナンスにおいて重要ですので、今後は検討する必要があります。

4.おわりに

今回は、公益法人の新制度案について、財務3基準の変更案を見てみました。

まだ、案の段階であるため、これらは確定したものではないことにご留意ください。直前で大きく変更されるという可能性もありえますので、現時点では参考資料ということでお願いいたします。

追伸

「新しい時代の公益法人制度の在り方に関する有識者会議」第2回フォローアップ会議が2024年7月5日に開催され、その後、会議資料が公益法人Informationにアップロードされましたので、図表はその資料に差し替えました。また、一部追加しました。

『月刊公益』『税経通信』で公益法人新制度の解説記事を執筆しています! 最新情報をご覧ください!

公益法人新制度への対応はお済みですか?

2025年4月から始まった公益法人新制度への対応が求められる中、当会計事務所では、公益法人の皆様に向けた専門的な公益法人コンサルティングを提供しております。

現在ご契約している会計事務所様との契約をそのまま継続しながら、別契約として当会計事務所をご活用いただくことも可能です。

新会計制度、新財務規律、内部統制の強化やガバナンス対応など、新制度へのスムーズな移行を全力でサポートいたします。

森 智幸公認会計士・税理士事務所では、これまで多くの公益法人様を支援してきた実績がございます。

新制度対応でお困りの際は、ぜひお気軽にご相談ください!