KEY POINTS

- 収益100億円以上、費用・損失100億円以上、負債50億円以上の公益法人は、会計監査の対象となる予定である。

- 会計監査を受けるためには、有効な内部統制をデザインし、事業年度を通じて運用している必要がある。

- 会計監査を受けるか否かにかかわらず、適切な内部統制をデザインし、運用することはガバナンスの強化のために必要であり、それが公益法人の持続的な成長と、法人の価値向上につながることになる。

はじめに

2025年4月から、新しい公益法人制度が始まり、監査法人または公認会計士による会計監査対象となる公益法人の範囲も拡大されます。

今回は、この公益法人の監査対象の拡大について、対象となる公益法人や会計監査を受けるために必要なことについて説明します。

なお、現時点ではまだ予定の段階であるため、今後変更がある可能性があるという点にご留意ください。

また、本稿は私見であることにご留意ください。

【目次】

執筆者

公認会計士・税理士 森 智幸

慶應義塾大学商学部卒。2019年に独立開業。企業の内部統制の強化、内部監査のコソーシングなどガバナンス強化を専門としている。また、公益法人会計は10年以上の実績があり、会計・税務に加えて、法制度にも詳しい。

PwC Japan有限責任監査法人では、国内・海外の企業のガバナンス強化支援などに携わる。

これまで、上場会社の財務諸表監査、アメリカ合衆国への往査、公益法人コンサルティング、法人税・消費税の税務などを行う。

主な著作は『独立する公認会計士のための税理士実務100の心得』(中央経済社)。『税務弘報』(中央経済社)、月刊『企業実務』(日本実業出版社)などの雑誌への寄稿も多数。

【法令等の略称】

- 公益社団法人、公益財団法人・・・公益法人

- 一般社団法人、一般財団法人・・・一般法人

- 一般社団法人及び一般財団法人に関する法律・・・一般法

- 一般社団法人及び一般財団法人に関する法律施行令・・・施行令

- 一般社団法人及び一般財団法人に関する法律施行規則・・・施行規則

- 公益社団法人及び公益財団法人の認定等に関する法律・・・認定法

- 公益社団法人及び公益財団法人の認定等に関する法律施行規則・・・認定法施行規則

1.新基準により監査対象となる公益法人は?

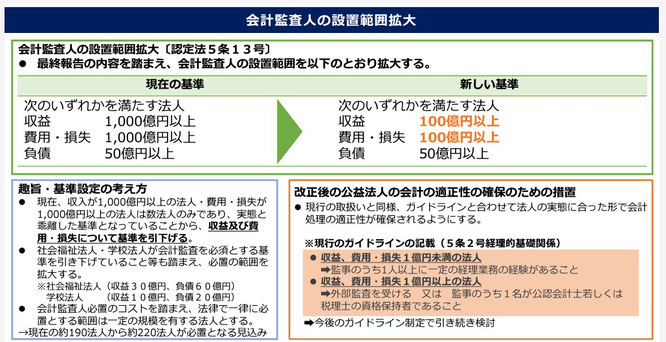

新制度において会計監査人の設置範囲となる公益法人は以下となる予定です。

次のいずれかを満たす法人

- 収益 100億円以上

- 費用・損失 100億円以上

- 負債 50億円以上

現状は、収益1,000億円以上、費用・損失1,000億円以上、負債50億円以上の公益法人について、会計監査人の設置が義務付けられています(認定法施行令6条)。したがって、負債基準は変わらないものの、収益基準と費用・損失基準が変わることになります。

現行の公益法人における収益基準、費用・損失基準は、会計監査が必須となっている他の非営利法人と比較して、非常に大きな額となっています。

例えば、社会福祉法人では収益30億円超、負債60億円超の法人を対象として、会計監査人の設置が義務付けられています(社会福祉法37条、同法施行令13条の3)。

このように、逆に見ると、社会福祉法人の金額基準が公益法人と比べてかなり小さいため、日本公認会計士協会の相談室には「うちの顧問先の公益法人は収益が◯十億円だが、会計監査人を設置しなくて大丈夫なのか?」という公認会計士からの問い合わせが多く寄せられているという話を研修で聞いたことがあります。

なお、会計監査人の設置義務については、正確には、公益認定を受けるためには会計監査人の設置が必要であるものの、収益、費用・損失、負債の基準額がいずれも認定法施行令で定める基準に達しない場合は、会計監査人を設置しなくてよいという規定となっています(認定法5条12号)。

これにより、会計監査の対象となる公益法人は現在の約190法人から約220法人となる見込みということです。

【図表1】

2.会計監査開始はいつから?

それでは、会計監査の開始はいつからになるのか、という点ですが、あくまで私見ですが、こちらは2025年4月から始まる事業年度ではなく、2025年4月から一定の準備期間が設けられると予想します。

なぜかというと、令和2年(2020年)12月に公表された「公益法人のガバナンスの 更なる強化等のために (最終とりまとめ) 」の2(2)②「会計監査人の設置義務付け範囲」の中で、「会計監査人の設置義務付け範囲の拡大に当たっては、一定の準備期間を確保する必要がある。 」と記載されているためです。(【図表2】参照)

次の「3.会計監査を受けるための条件」で述べますが、一定の準備期間が必要な理由は、会計監査を受けるためには、公益法人側で会計監査を受けるための体制を構築する必要があるためです。会計監査を受けたことがない公益法人が、会計監査をいきなり受けることは非常に困難なのです。

この体制の構築は一朝一夕で行うことが極めて困難であり、一定の時間が必要です。そのため、一定の準備期間を確保することが必要となります。

具体的な準備期間は、まだ明示されていませんが、株式会社の上場準備期間を参考にすると、上場するためには最低2事業年度が必要となるので、今回の公益法人の会計監査の準備期間も2事業年度(2年)程度となるのではないかと予想しています。

【図表2】

3.会計監査を受けるための条件

(1)内部統制が有効に機能していること

会計監査を受けるためには、会計監査を受ける公益法人において、適正な財務諸表を作成するために必要な内部統制がデザインされ、そして事業年度を通じて運用されていることが必要です。これが、会計監査を受けるための条件です。

この理由ですが、監査を行う監査法人または公認会計士(以下「会計監査人」といいます)は、公益法人の内部統制に依拠して監査を行うためです。これをさらに具体的に説明すると、会計監査人は、原則として、監査対象となるすべての取引に対して監査を行うのではなく、その取引の一部について監査を行うためです。この監査手法を試査(しさ)といいます(参考:日本公認会計士協会による「試査」の説明はこちら)。

つまり、一部の取引について監査を行い、その取引について問題がないと判断すれば、その取引を含む全体の取引についても問題はないと判断するというものです。

この試査を行うためには、内部統制が有効に機能している必要があります。なぜかというと、内部統制に不備があると、取引に関する会計処理の誤りや不正を防止できる可能性が低くなってしまうからです。このような不備がある内部統制だと、一部の取引を検証しても、全体の取引に問題はないと判断することは難しくなってしまいます。抽出した一部の取引について問題はなかったとしても、他に誤謬や不正が含まれる取引が存在するかもしれないからです。

そのような不備のある内部統制だと、会計監査人が監査を行うにあたり、試査を行うことができなくなってしまいます。それでは、すべての取引を検証すればよいのではないかというと、それは多くの取引では、実務上不可能です。なぜかというと、会計監査人は限られた人数、時間、コストで会計監査を行う必要があるためです。すべての取引を検証する監査の手法は精査(せいさ)といいますが、このように会計監査人のリソースには限りがあるため、精査では監査期日までに監査を終えることができなくなるのです(注)。

(2)監査を受けられない可能性も

そのため、会計監査人は、会計監査を契約する前に、内部統制のデザインと運用状況などを調べ、対象となる法人が会計監査を受けることができる状態であるかどうかを調べます。また、この時点で会計上および内部統制上、問題となる事項を明らかにします。これをショートレビューといいます。

このショートレビューの段階で、内部統制に大きな不備があると、試査を行うことができないため、会計監査人は会計監査を行うことができなくなってしまいます。すなわち、そのような内部統制に不備がある公益法人だと、会計監査人は会計監査契約を締結しない可能性が高くなります。

このような監査の理論および実務の背景があるため、会計監査を受けるためには、内部統制に大きな問題がないことが条件になるのです。

したがって、会計監査を受けるためには、内部統制の問題点をすべてクリアして、試査を行うことができる状態にしておくことが必要です。しかしながら、内部統制を改善するためには、時間がかかります。

「2.会計監査開始はいつから?」で述べたように、会計監査を受けるための体制を構築するには時間がかかるため、一定の準備期間が必要となるという理由はこの点にあります。

(注)監査科目によっては、全件をチェックすることもあります。例えば、近年では、固定資産の減価償却費は全件に対して監査手続を行っています。また、今後、AIを監査に本格導入することができれば、多くの科目で精査に近い監査を実施できる可能性があります。

4.おわりに

今回の新制度では、収益100億、費用・損失100億円以上、負債50億円以上の公益法人が監査対象となりました。この基準ですが、上記の「新しい時代の公益法人制度の在り方に関する有識者会議」や「公益法人のガバナンスの 更なる強化等のために (最終とりまとめ) 」でも記載されているように、今後、会計監査の対象となる公益法人の範囲は順次拡大していく可能性があります。

ちなみに、社会福祉法人では、現行の「収益30億円超、負債60億円超」から、段階的に「収益20億円超、負債40億円超」を経て、最終的には「収益10億円超、負債20億円超」の社会福祉法人を会計監査の対象とする計画となっています。公益法人についても、このあたりまで監査対象範囲が拡大する可能性は十分考えられます。

最後に、重要な点を述べますが、会計監査を受けるか否かにかかわらず、全ての公益法人は、適切な内部統制を構築し、運用することが必要です。会計監査を受けるから、内部統制を整備・運用しなければならないというものではありません。

有効な内部統制の存在により、法人の会計処理の誤りや不正を防止できる可能性が高くなります。これが、ガバナンスの強化につながります。

ガバナンスの強化は、公益法人の持続的な成長と法人の価値向上につながります。公益法人も、我が国の公益事業発展のために成長を続ける必要があります。そのためには、しっかりとしたガバナンスが必要です。有効な内部統制の整備・運用はその一つです。(「ガバナンスの強化が持続的成長と企業価値向上につながる理由」参照)

今回のブログが実務の参考になれば幸いです。

会計監査に関する無料相談実施中!

森 智幸公認会計士・税理士事務所では、公益法人の会計監査対応、内部統制の強化支援業務を行っています。大手監査法人で監査・アドバイザリー経験がある公認会計士の森 智幸が懇切丁寧に対応いたします。詳細はお問い合わせください!

この記事が役立ったら、ぜひSNSで共有してください!