KEY POINTS

- 新制度においては、公益法人は原則として外部理事の設置が義務付けられる。

- 監事については、法人の規模に関係なく、全ての公益法人は外部監事の設置が義務付けられる。

- 理事と監事との間に特別の利害関係を有してはならないことが新たに定められる。

はじめに

2025年(令和7年)4月から始まる公益法人新制度のもとでは、ガバナンスの強化のため、理事・理事会、監事の機能強化が行われます。その手段として、現行制度では義務化されていない外部理事や外部監事の導入が予定されています。

今回は、この外部理事および外部監事の設置の義務化、理事と監事の特別利害関係の排除について説明します。

なお、現時点では、まだ予定の段階であり、今後変更される可能性もあることをご理解ください。

また、本稿は私見であることにご留意ください。

目次

執筆者

公認会計士・税理士 森 智幸

慶應義塾大学商学部卒。2019年に独立開業。企業の内部統制の強化、内部監査のコソーシングなどガバナンス強化を専門としている。また、公益法人会計は10年以上の実績があり、会計・税務に加えて、法制度にも詳しい。

PwC Japan有限責任監査法人では、国内・海外の企業のガバナンス強化支援などに携わる。

これまで、上場会社の財務諸表監査、アメリカ合衆国への往査、公益法人コンサルティング、法人税・消費税の税務などを行う。

主な著作は『独立する公認会計士のための税理士実務100の心得』(中央経済社)。『税務弘報』(中央経済社)、月刊『企業実務』(日本実業出版社)などの雑誌への寄稿も多数。

【法令等の略称】

- 公益社団法人、公益財団法人・・・公益法人

- 一般社団法人、一般財団法人・・・一般法人

- 一般社団法人及び一般財団法人に関する法律・・・一般法

- 一般社団法人及び一般財団法人に関する法律施行令・・・施行令

- 一般社団法人及び一般財団法人に関する法律施行規則・・・施行規則

- 公益社団法人及び公益財団法人の認定等に関する法律・・・認定法

- 公益社団法人及び公益財団法人の認定等に関する法律施行規則・・・認定法施行規則

【資料名の略称】

- 新しい時代の公益法人制度の在り方に関する有識者会議のフォローアップ資料・・・「フォローアップ資料」

1.外部理事の設置

(1)外部理事の概要

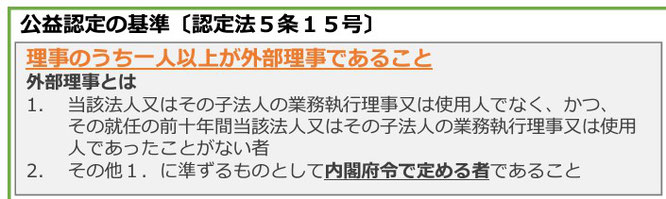

新制度においては、理事のうち1人以上が、外部理事である必要があります(新認定法5条15号)。

外部理事とは、次の者をいいます。

①(イ)当該法人又はその子法人の業務執行理事又は使用人でなく、かつ、(ロ)その就任の前10年間当該法人又はその子法人の業務執行理事又は使用人であったことがない者であること

②上記①に準ずるものとして内閣府令で定める者

(2)外部理事になれない者

なお、以下の者は外部理事になることはできません。これは内閣府令で定められる予定です。

- 現に社団法人の社員である者

- 財団法人の設立者

まず、社団法人における「社員」とは、法人の従業員を指す「社員」とは異なり、法人の構成員のことを指します。この点は、誤りやすい点なので注意しましょう。

これらの社員は、法人の意思決定に参加する権利を持ち、社員総会において議決権を行使します。例えば、業界団体や専門職団体の会員、観光協会などの協会の会員などがこれに該当します。社員は法人の運営に関与し、その目的達成のために活動する重要な存在です。

このように、社団法人の社員は「法人の構成員であり、最高議決機関である社員総会の構成員であることから法人の外部とはいえない」存在です(フォローアップ資料より)。そのため、公益社団法人の社員は外部理事になることができません。

従って、公益社団法人の外部理事を招聘するとき、「社員」である人を候補者にあげることができないので、注意する必要があります。

次に、財団法人の設立者も外部理事になることができません。

その趣旨は、「設立者は、財団設立の意思をもって財産を拠出する者であり、法人の外部とはいえない」存在であるためです(フォローアップ資料より)。

もちろん、社員や財団の設立者も理事に就任することはできます。しかしながら、その場合はこれらの人達は外部理事ではありません。この場合、理事のうちに1人以上の外部理事がいないときは、外部理事の要件を満たす人物に理事に就任してもらう必要があります。

(3)趣旨

このように1人以上の外部理事を入れることを義務付けした趣旨は、一部の法人において、理事による公益法人の私物化や、内輪のみの運営が行われ、ガバナンスが機能していない例が見られたためです。

過去の事例では、例えば、理事による横領、経費の私的使用、補助金の不正受給、簿外口座の開設といったものが挙げられます。

このようなことが起こると、公益法人全体の信頼が低下し、我が国の公益事業の発展に支障が出る恐れがあります。公益法人は、公益目的事業の発展を促すため、法人税の納税義務が一部免除されています。しかし、このようなガバナンスに問題がある事例が一部でも出ると、全ての公益法人が世の中の人々から信頼されなくなり、寄附金なども集まらなくなってしまう恐れがあります。

したがって、ガバナンスの問題の発生をなくし、公益法人全体の信頼性を高めることが必要です。

2.外部監事の設置

新制度においても、監事は(監事が2人以上ある場合にあっては、監事のうち1人以上)は外部監事である必要があります(新認定法5条16号)。

外部監事とは、以下の者をいいます。

①その就任の前10年間当該法人又はその子法人の理事又は使用人であったことがない者

②その他これに準ずるものとして内閣府令で定める者であること。

内容は、基本的には「1.外部理事の設置」で記載したものと同じとなります。

なお、以前、「理事が退任後、監事に就任することの可否について~公益法人」というタイトルのブログで、理事を退任後、すぐに監事に就任する「横すべり監事」の可否について、「横すべり監事」は法令上は問題はない、ということを述べました。

新制度後も、横すべり監事は、法令上の問題はありませんが、上記の通り、外部理事は、その就任の前10年間はその法人の理事でないことが要件となるので、横すべり監事は外部理事になることはできません。

3.外部理事の設置対象外となる法人は?

(1)小規模法人は適用除外

以上のように、公益法人においては理事のうち、少なくとも1人以上は外部理事である必要がありますが、小規模な公益法人においては、外部理事を確保することが困難である場合があること、②外部理事がその役割を発揮できるようにするためには、法人から情報提供などを日常的に行う必要があるものの、その事務負担が大きくなる、といった理由により、このような小規模法人においては、外部理事の設置について適用除外とすることになりました。

それでは、この小規模法人とはどのような法人であるかというと、以下の要件を満たした法人となります。

- 収益が3,000万円未満であり、かつ

- 費用・損失が3,000万円未満

このような小規模法人においては、常勤職員の数が極めて少なく、事務体制が特に脆弱であるため、上記の事務負担を考慮して外部理事の設置については、政令により適用除外となる予定です。

ただし、どの事業年度を基準にして判断するのかは、まだ定まっていません。この点は、今後の内閣府の発表を待つことになります。

(2)監事は規模に関係なく外部監事が必要

一方で、監事については、法人の規模に関係なく、外部監事の設置が必要です(新認定法5条16号)。

おそらく、この点は誤りやすい点になると予想されるので、注意が必要です。

新認定法を読むと、第5条15号の外部理事の設置の規定では、ただし書きとして「ただし、毎事業年度における当該法人の収益の額、費用及び損失の額その他の政令で定める勘定の額がいずれも政令で定める基準に達しない場合は、この限りでない。」と規定されているのに対して、同条16号では、このただし書きはありません。したがって、外部監事については適用除外の規定はありません。

これは監事は理事の職務の執行の監査を行う機関であり、監査においては独立性が要求されることから、監事が法人の内部出身者のみで構成することは、監査の実効性という点で問題があり、適切なガバナンスを達成できなくなるおそれがあるからです。

したがって、外部監事の設置については、例外はありません。この点を誤ると行政庁の立入検査で、指摘事項となる可能性が高いため、注意が必要です。

4.外部理事・外部監事の設置期限は?

外部理事の設置義務は、新しい認定法に定められたものですが、この新認定法は2025年4月1日から施行されます。すなわち、新認定法における新制度は2025年4月から適用されます。

一方、公益法人の多くは3月決算なので、5月または6月に定時社員総会または定時評議員会が開催されます。そうなると、2025年の5月または6月に、外部理事を選任しなければならないのかというと、必ずしもそうではなく、フォローアップ資料および経過措置によると「経過措置により、新法施⾏後も、在職中の全ての理事が任期満了となるまでの間に基準に適合すれば良い。」とされています(附則(令和六年五月二二日法律第二九号)第5条2項)。

これは、監事についても同様です(同附則第5条3項)。

つまり、理事の任期は2年(正確には、選任後2年以内に終了する事業年度のうち最終のものに関する定時社員総会または定時評議員会の終結の時まで(一般法66条、197条))なので、3月決算法人の場合、2026年の定時社員総会または定時評議員会までに外部理事候補を探して、選任すればよいということになります。

5.理事と監事の特別利害関係の排除

新認定法では、理事の要件として、各理事について、監事(監事が2人以上ある場合にあっては、各監事)と特別利害関係を有しないものであること、という要件が新たに加わりました(新認定法5条12号)。

なお、特別利害関係とは、一方の者が他方の者の配偶者又は3親等以内の親族である関係その他特別な利害関係として政令で定めるものをいいます(新認定法5条10号)。

これは、現行法の不備を修正するということであると推測します。

現在の認定法では、監事の要件として、①監事及びその配偶者又は3親等内の親族である監事の合計数が監事の総数の3分の一を超えないものであること(認定法5条10号)、および②同一の団体の理事、使用人等で理事等の3分の1を超える数を占めてはならない(認定法5条11号)という、いわゆる「役員の3分の1規定」が定められているのみとなっています。

しかしながら、この規定のみだと、理事と監事が夫婦である場合や3親等内の親族同士であっても、現在の認定法には抵触しないことになります。

監事は、理事の職務の執行を監査する機関です(一般法99条1項)。にもかかわらず、理事と監事に特別利害関係があれば、独立した機関としての監査の実効性が低いものとなってしまいます。

そこで、今回、認定法を改正することで、理事と監事で、相互に配偶者又は3親等内の親族であることは禁じられることになりました。

なお、こちらも経過措置があり、新認定法の施行又は当該公益認定の際現に在任する当該公益法人の全ての理事及び監事の任期が満了する日の翌日(その日前に当該公益法人が同号の基準に適合した場合にあっては、その適合した日)から適用するとされています(同附則5条1項)。したがって、同じく、在職中の全ての理事及び監事が任期満了になるまでの間に基準に適合すればよいということになります。

6.おわりに

今回は、新制度で導入される外部理事、外部監事、理事と監事の特別利害関係の排除について説明しました。

これらは、公益法人の新制度の目的の一つである、公益法人のガバナンスの強化を目的としたものです。

ガバナンスの強化は、公益法人の価値を高め、持続可能な成長につながります。ガバナンスの強化はメリットがあるということを認識し、このような新制度については、積極的に進めていくことが望まれます。

なお、このような新制度に対する、今後の具体的な対策については、別の機会に記載したいと思います。

追加情報

『公益・一般法人』に寄稿しました!

全国公益法人協会様が発行する専門誌『公益・一般法人』2025年2月15日号に寄稿させていただきました。

記事のタイトルは「外部理事・監事の義務化とその影響」です。

公益法人新制度に関する執筆第1弾です!

本記事では、公益法人における外部理事や外部監事の義務化がもたらす影響について、図表を用いながら、実務的な視点で詳しく解説しています。

本記事は、2025年4月から始まる公益法人新制度を迎えるにあたって、ガバナンス強化の観点でお悩みの方々にとって、有益な情報を提供できる内容となっています。公益法人の皆様の実務にお役立ていただけましたら幸いです。

ぜひご一読ください!

なお、本記事は、「公益・一般法人オンライン」にも掲載されています。

『月刊公益』『税経通信』で公益法人新制度の解説記事を執筆しています! 最新情報をご覧ください!

公益法人新制度への対応はお済みですか?

2025年4月から始まる公益法人新制度への対応が求められる中、当会計事務所では、公益法人の皆様に向けた専門的な公益法人コンサルティングを提供しております。

現在ご契約している会計事務所様との契約をそのまま継続しながら、別契約として当会計事務所をご活用いただくことも可能です。

新会計制度、新財務規律、内部統制の強化やガバナンス対応など、新制度へのスムーズな移行を全力でサポートいたします。

森 智幸公認会計士・税理士事務所では、これまで多くの公益法人様を支援してきた実績がございます。

新制度対応でお困りの際は、ぜひお気軽にご相談ください!

森 智幸公認会計士・税理士事務所では、公益法人の会計・税務だけでなく、ガバナンスの強化支援として、機関運営の相談、内部統制の強化支援を行っています。

大手監査法人で監査・アドバイザリー経験がある公認会計士の森 智幸が懇切丁寧に対応いたしますので、詳細はお問い合わせください!

この記事が役立ったら、ぜひSNSで共有してください!